반응형

지난 글들에서 청약통장과 연금저축으로 세금을 아끼는 법을 배웠습니다. 하지만 가장 기본은 매일 밥 사 먹고 커피 마시는 '카드 값'입니다.

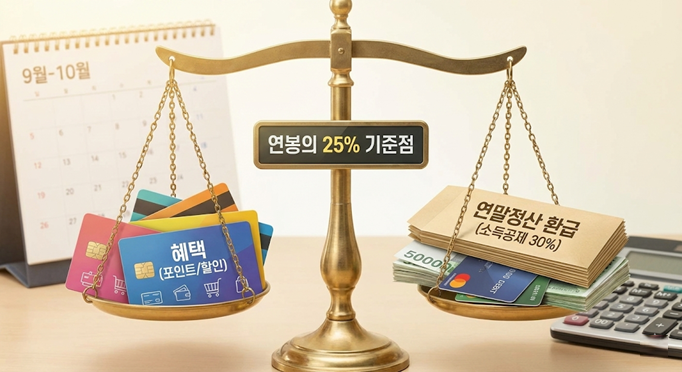

"체크카드가 소득공제율이 30%니까 무조건 체크카드만 써야지!" 혹시 이렇게 알고 계신가요? 반은 맞고 반은 틀립니다. 순서를 바꾸면 카드 포인트 혜택과 연말정산 환급금을 둘 다 챙길 수 있습니다. 이른바 '25%의 법칙'을 소개합니다.

목차

1. 충격 진실: 연봉의 25%를 쓰기 전까진 공제가 '0원'

나라에서는 "돈을 어느 정도 써야(총급여의 25% 초과)" 그때부터 소득공제를 해줍니다. 즉, 그 전까지 쓴 돈은 공제 대상이 아닙니다.

🧮 예시 (연봉 4,000만 원 직장인)

- 총급여의 25%: 1,000만 원

- 상황: 1월부터 9월까지 1,000만 원을 썼습니다.

- 결과: 여기까지는 신용카드를 쓰든, 체크카드를 쓰든 소득공제 0원입니다. (문지방을 넘지 못했음)

2. 황금 전략: 25%까진 '신용카드'로 혜택 빨아먹기

어차피 25% 구간까지는 공제를 못 받습니다. 그렇다면 공제율 따지지 말고 '카드 혜택(포인트, 할인)'이 좋은 걸 쓰는 게 이득입니다.

- 전략: 연초부터 연봉의 25%가 될 때까지는 신용카드를 주력으로 쓰세요.

- 이유: 신용카드는 통신비 할인, 점심값 할인, 마일리지 적립 등 혜택이 체크카드보다 훨씬 강력합니다. 게다가 꾸준한 신용카드 사용은 신용점수(NICE/KCB) 상승에도 도움이 됩니다.

3. 그 이후: 초과분은 '체크카드/현금'으로 공제 챙기기

자, 이제 연봉의 25%를 넘게 쓰는 시점(보통 9~10월)이 왔습니다. 이때부터 카드를 바꿔야 합니다.

| 결제 수단 | 소득공제율 | 추천 시기 |

|---|---|---|

| 신용카드 | 15% (낮음) | 연봉의 25% 채울 때까지 |

| 체크카드/현금영수증 | 30% (높음) | 연봉의 25% 넘긴 후부터 |

팁: 국세청 홈택스 '연말정산 미리보기' 서비스를 이용하면 9월쯤 내 사용량을 확인하고 카드를 바꿀 타이밍을 알 수 있습니다.

4. 치트키: 대중교통과 전통시장은 '무적'이다

총급여 25% 룰과 상관없이, 무조건 많이 쓰면 좋은 곳이 있습니다. 공제율이 깡패 수준입니다.

- 대중교통: 버스, 지하철, 기차 이용료는 공제율 80% (2025년 연장 기준). 출퇴근은 무조건 카드로 찍으세요. (택시, 비행기 제외)

- 전통시장: 시장에서 결제하면 공제율 40%. 온누리상품권이나 지역화폐를 쓰면 할인 + 소득공제 더블 혜택입니다.

- 도서/공연/영화: 총급여 7천만 원 이하라면 30% 공제를 받습니다.

마치며

복잡한가요? 딱 한 문장으로 정리해 드립니다.

"평소엔 신용카드로 혜택 챙기며 쓰다가, 가을쯤(9~10월)부터 체크카드로 갈아타라."

이 패턴만 지켜도 내년 2월, 여러분의 통장에는 뱉어내는 세금이 아니라 환급금이 찍힐 것입니다.

반응형